Visa Europe revealed important stats about the usage of Contactless Cards. Poland, Spain and the UK use this payment methd the most, with UK usage growing by 300% year over year.

Marco Borza/June 13,2018

Entender qué Cuestionario de Autoevaluación (SAQ) es el adecuado para su negocio es una tarea vital pero compleja. Aquí le explicamos cada una de las 9 SAQ posibles para ayudarle a tomar la decisión correcta.

Antes de que nos sumerjamos en los diferentes SAQs disponibles, demos un paso atrás y veamos brevemente el origen del PCI DSS y si realmente necesita un ROC en lugar de un SAQ:

El Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS) es un conjunto de estándares de seguridad de la información desarrollados por los principales emisores de tarjetas de crédito del mundo: Visa, MasterCard, American Express, Discover y JCB. Es administrado por el Consejo de Estándares de Seguridad de PCI y sirve a organizaciones que trabajan con y están asociadas con tarjetas de pago. Estos serían comerciantes, instituciones financieras, vendedores de puntos de venta, etc.

Es importante tener en cuenta que dependiendo del emisor de la tarjeta de crédito (VISA, MasterCard, JCB, Amex, Diner, etc.), el esquema del que se sirve un comerciante, un SAQ por sí solo no es suficiente. Puede ser necesario completar un Informe de Cumplimiento (ROC). Esta es una auditoría formal realizada por un Evaluador de Seguridad Calificado (QSA). El ROC se produce durante una evaluación PCI DSS in situ y cubre todos los procesos relacionados con la recolección, almacenamiento, transmisión, destrucción de tarjetas de crédito y más. Debido a la complejidad e importancia de la auditoría, pronto la cubriremos en un blog aparte.

Sin embargo, los pequeños comerciantes y proveedores de servicios no están obligados a someterse a una auditoría completa sobre el cumplimiento de una QSA y presentar un ROC. En su lugar, tienen que llenar un Cuestionario de Autoevaluación (SAQ). Es una herramienta de autovalidación destinada a ayudar en la evaluación de los niveles de cumplimiento del PCI DSS. El Consejo PCI ha desarrollado múltiples versiones de SAQs para diferentes escenarios, cada uno de los cuales contiene preguntas relevantes para un tipo específico de entorno comercial.

Independientemente de lo que tenga que completar (SAQ o ROC), los mismos requisitos de PCI DSS aplican. La principal diferencia es que los SAQs pueden ser completados autónomamente mientras que los ROCs son reportados por QSAs después de la finalización de completar una auditoría PCI DSS.

Hay un total de 9 SAQs y determinar cuál es el apropiado para su empresa puede ser un problema. Por lo general, dependerá de la forma en que procese las tarjetas de crédito y maneje los datos del titular de la tarjeta. Tenga en cuenta que el PCI Council publica con frecuencia actualizaciones de los requisitos y, por ahora, la última actualización (PCI DSS versión 3.2.1) se publicó en mayo de 2018. Puede encontrar la biblioteca de documentos sobre SAQs en la página web oficial del Consejo PCI.

Como se ha indicado anteriormente, debe elegir el SAQ adecuado para su entorno de procesamiento. Todos los SAQs excepto el SAQ D, tienen un factor común, ninguno de ellos permite el almacenamiento electrónico de los datos del titular de la tarjeta. Aquí está el desglose de todos los SAQs y la explicación de quién debe completar cada uno:

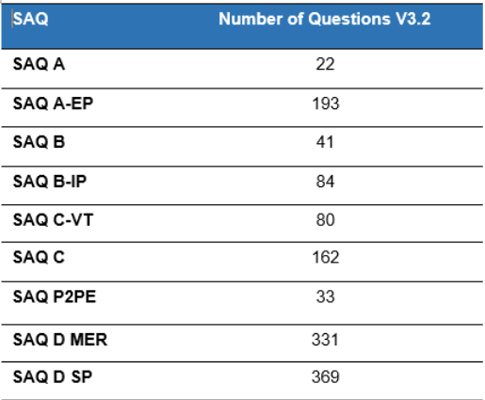

Dependiendo de la complejidad del entorno de procesamiento, los SAQs contienen un número diferente de preguntas. Ya se los hemos explicado, así que ya sabe qué esperar:

Cualquierdueño de negocio hoy endía se preocupa por la seguridad. Esto no los convierteenexpertosenseguridad. El lenguajeutilizadoen los diferentescuestionarios, elegir el correcto y el saber cómocumplimentarlos es todo un reto. A menudo estedesafío es una adición a un día a díayarepleto. Si usted es un empresario que necesitacumplir con las normas de una manerasegura y eficiente, nosotrospodemosayudarle. El Portal PCI de ZeroRisk a través de una interfazamigable y preguntas simples selecciona el SAQcorrecto con usted y lo guía a través de la realización, ¡todo sin que ustedtenga que convertirseen un expertoenseguridaden el proceso!

I am the Founder of Advantio.

Technology has been my passion since I was a kid; when I first heard the handshake of an old 300bps modem I realised security would be key in an interconnected world. Since then it has become my passion and primary focus.

The reason why I've started my own business is to make IT Security simple.

Certifications: CISSP / CCSA (Checkpoint) / ITIL Foundations / ACSA (ArcSight)/ Linux+/ PCI-QSA / PA-QSA